こんにちは、ファイナンシャル・プランナーの伊藤です。我が家にも食いしん坊のコーギーがいますが、「もしこの子に何かあったら…」と考えると、胸がキュッとなりますよね。

職場の同僚から聞いた、愛犬の手術で50万円かかったという話。慌ててペット保険を調べ始めたものの、ネットやYahoo!知恵袋では「いらない」「絶対必要」と正反対の意見ばかりで、一体何を信じればいいのか分からなくなっていませんか?

そのお気持ち、痛いほど分かります。大切な家族のためだからこそ、簡単に決断できないのは当然です。

でも、ご安心ください。この記事を読めば、なぜあなたが迷っていたのかが明確になり、「保険か、貯金か」という苦しい二択を超えた、あなたと愛犬にとってベストな3つ目の選択肢が見つかります。

読み終える頃には、「これなら安心できる」というあなただけの納得できる答えが見つかり、明日から具体的な第一歩を踏み出せるはずです。

[著者情報]

この記事を書いた人

伊藤 みのり

ファイナンシャル・プランナー (CFP®) / 愛犬家

自身の愛犬(元保護犬のコーギー)との暮らしをきっかけに、ペットと暮らす家庭の家計相談を専門とするFPとして独立。ライフプランニングやリスクマネジメントの知識を活かし、ペットオーナーが抱えるお金の悩みに寄り添うアドバイスが好評を博す。大手金融メディアでの連載やセミナー登壇も多数。年間50件以上のペットオーナー向け個別相談実績を持つ。

なぜ私たちは「ペット保険」でこんなにも悩んでしまうのか?

💡 このセクションのポイント

- ペット保険で悩むのは、あなたが愛犬を大切に思っている証拠です。

- 悩みの本質は「お金の合理性」と「万が一の後悔を避けたい愛情」との板挟みにあると理解できます。

ご相談の場で、私が最も頻繁に受ける質問は、やはり「結局、保険と貯金はどっちが得なんですか?」というものです。

この質問の裏には、「自分の決断が間違っていると後で言われたくない」「後悔したくない」という切実な思いが隠れていることを、私はいつも感じています。

あなたがこれほどまでに悩んでしまうのには、明確な理由があります。それは、この問題が、性質の全く異なる2つの価値観の間で私たちを板挟みにするからです。

- 経済合理性のモノサシ:「生涯で支払うお金が少ないのはどちらか?」

→この視点だけで見れば、大きな病気をしなければ「貯金」の方が有利になる可能性が高い、という結論になりがちです。 - 感情リスクのモノサシ:「万が一の時、お金のせいで治療を諦める後悔に耐えられるか?」

→この視点に立つと、「心の平穏」のためにお金を払う「保険」が非常に魅力的に見えます。

このように、高額診療費という大きな問題に対して、ペット保険とペット貯金は、それぞれ異なるアプローチを取る代替関係にあります。しかし、どちらのモノサシを優先するかは人それぞれ。だからこそ、ネット上には正反対の意見が溢れ、私たちは混乱してしまうのです。

でも、もし、この2つのモノサシの「良いとこ取り」ができるとしたら、どうでしょうか?

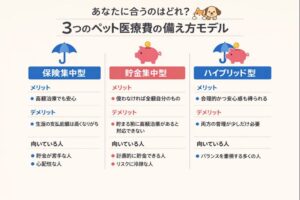

【結論】「保険か貯金か」の二択が、あなたを苦しめる”罠”だった

💡 このセクションのポイント

- 「保険」と「貯金」は対立するものではなく、組み合わせることで弱点を補い合えます。

- 「少額の保険+毎月の貯金」というハイブリッド型が、合理性と安心感を両立させる最良の選択肢です。

これまで多くの方の相談に乗ってきた私がたどり着いた結論。それは、「保険か、貯金か」という二者択一で考えること自体が、あなたを苦しめる”罠”だった、ということです。

最も賢く、そして後悔の少ない備え方は、第3の選択肢である「ハイブリッド型(良いとこ取りプラン)」です。

具体的には、

- 役割分担①:突発的な

高額診療費には、ペット保険で備える

→手術や長期入院といった、家計に大きなダメージを与える数十万円単位の支出リスクをカバーします。 - 役割分担②:日々の通院や保険対象外の費用は、

ペット貯金で備える

→保険を使うほどではない数千円の通院費や、保険が適用されない治療費(ワクチン代など)を、ここから支払います。

このハイブリッド型なら、月々の保険料を抑えつつ、万が一の高額治療にもしっかり備えることができます。そして何より、「自分はちゃんと備えられている」という精神的な安心感が得られることが最大のメリットです。

3分で診断!あなたにピッタリなのはどのタイプ?後悔しない備え方を見つけよう

💡 このセクションのポイント

- 簡単な3つの質問に答えるだけで、あなたに最適な備えのプランが分かります。

- 診断結果を参考に、具体的な次のアクションプランを立てることができます。

「ハイブリッド型が良いのは分かったけれど、具体的に自分はどうすればいいの?」

そう思われたかもしれませんね。ここからは、あなたの性格や家計の状況に合わせて、最適な「備えの黄金比」を見つけるための簡単な診断をしてみましょう。

以下の3つの質問に、直感で答えてみてください。

【質問1:性格診断】

もし明日、獣医さんに「マメちゃんに50万円の手術が必要です」と冷静に告げられたら、あなたはどう感じますか?

- A: 動揺するけど、必要なことなら貯金から出す決断をすぐにできる。

- B: 頭が真っ白になりそう。お金の心配で、治療に集中できないかもしれない。

【質問2:家計診断】

現在、病気やケガなどの「いざという時」のために、すぐに使える貯金はいくらありますか?

- A: 100万円以上ある。

- B: 50万円未満だ。

【質問3:価値観診断】

あなたにとって、安心のための「月々5,000円」という出費は?

- A: 将来の後悔をなくすための、価値ある「投資」だと感じる。

- B: 正直、家計には負担の大きい「固定費」だと感じる。

▼ 診断結果はこちら ▼

- 【B】が多く当てはまったあなたへ → 「保険8割:貯金2割」の安心重視プラン

- あなたにとって最も大切なのは、心の平穏です。補償割合が70%以上の手厚い保険に加入し、万が一への不安を徹底的になくすことを優先しましょう。その上で、保険でカバーできない費用のため、月々3,000円〜5,000円のペット貯金を始めると万全です。

- 【A】が多く当てはまったあなたへ → 「保険0割:貯金10割」の合理性重視プラン

- あなたは計画性と冷静な判断力をお持ちです。保険には加入せず、月々1万円以上を「ペット専用口座」に貯金し続ける方法が合っているでしょう。ただし、貯金額が目標(例: 100万円)に達するまでは、急な高額出費のリスクがあることは忘れないでください。

- 上記の中間くらいのあなたへ → 「保険5割:貯金5割」のバランスプラン(ハイブリッド型)

- 多くの人がこのタイプに当てはまります。補償割合は50%に抑えて保険料を安くし、残りの半分は自分で備えるという考え方です。月々5,000円程度の保険料+月々5,000円程度の貯金、という組み合わせが、家計への負担と安心感のバランスを取るための理想的なスタートラインです。

専門家の経験からの一言アドバイス

【結論】: もし迷ったら、まずは「補償割合50%の保険」+「月5,000円の貯金」から始めてみてください。

なぜなら、このプランは後からいくらでも見直しが可能だからです。「貯金が順調だから保険の補償を下げよう」「やっぱり心配だから補償を上げよう」と、あなたの状況に合わせて柔軟に変更できます。完璧なプランを求めて行動できないより、まずは「始めること」が何より大切です。

ペット保険の「ここが知りたい!」に専門家が回答(FAQ)

💡 このセクションのポイント

- 保険を検討する上で、多くの人が疑問に思うポイントを解消します。

最後に、保険を検討する上でよくいただく質問にお答えします。

Q1. 高齢になると保険料は上がりますか?更新できなくなりますか?

A1. はい、ほとんどの保険では、年齢が上がるにつれて保険料も段階的に上がっていきます。また、保険会社によっては「〇歳まで」と新規加入や更新に年齢上限を設けている場合があります。そのため、「終身継続が可能か」は、保険を選ぶ上で非常に重要なチェックポイントです。

Q2. 持病があると、もう保険には入れませんか?

A2. 加入は難しいケースが多いですが、諦めるのはまだ早いです。保険会社によっては、「その持病とその関連疾患は補償対象外」という条件付きで加入できる場合があります。また、最近では持病があっても入りやすいシニア向けの保険も出てきています。まずは気になる保険会社に問い合わせてみることをお勧めします。

Q3. 結局、どこの保険会社がいいのですか?

A3. 保険会社によって、強みは様々です。「手術に手厚い保険」「通院補償が充実している保険」「珍しいペットも入れる保険」など、特色があります。まずは今回の診断でご自身のタイプを把握した上で、複数の保険会社の資料を請求し、「年間最大補償額」や「1日あたりの支払い上限」といった条件を比較検討することが大切です。

まとめ:あなたの「納得解」が、愛犬を守る一番の備えです

「保険か、貯金か」で迷うのは、あなたがそれだけ真剣に、愛犬との未来を考えている何よりの証拠です。

この記事で、あなただけの「納得できる答え」のヒントは見つかりましたでしょうか。大切なのは、誰かの意見に流されるのではなく、ご自身の性格と家計に合った方法を、あなたが自分で選ぶことです。

「私は、うちの子と私の家計に最適な備えを、自分の頭で考えて決めた」

その自信こそが、あなたと愛犬の未来を、お金の心配や後悔の恐怖から守る一番の「お守り」になります。

未来の後悔をなくすための第一歩は、今日から始められます。まずは、診断結果でオススメされた「ペット専用の積立口座」をネット銀行で開設してみませんか? 5分でできる、この小さな行動が、未来の大きな安心に繋がります。

あなたが愛犬と一日でも長く、笑顔で暮らせることを心から願っています。

[監修者情報]

この記事の監修者

山田 健太郎 獣医師

都内の動物病院にて5年間勤務。2018年に動物病院を開院。地域に根ざした一次診療を大切にしながら、飼い主への分かりやすい説明と丁寧なコミュニケーションを心がけている。

この記事は、家計の専門家(FP)と動物医療の専門家(獣医師)の両方の視点から内容を検証しています。

[参考文献リスト]

参考文献

- アニコム損害保険株式会社, 「家庭どうぶつ白書2023」

- 一般社団法人ペットフード協会, 「令和5年 全国犬猫飼育実態調査」